Carl-Dietrich Sander

Carl-Dietrich Sander

Die BWA zur Unternehmenssteuerung nutzen

Die BWA zur Unternehmenssteuerung nutzen (Teil 1 der Beitragsreihe zur BWA) Die BWA zur Unternehmenssteuerung nutzen – diese Chef-Aufgabe ist für...

Mit der BWA die unternehmerischen Ziele verfolgen

(Teil 4 der Beitragsreihe zur BWA)

Alle Unternehmen haben Ziele. Diese sind mal mehr oder auch mal weniger deutlich ausformuliert. Sie können unterschiedliche Zeithorizonte betreffen – von „diesen Monat“ bis zu „in mehreren Jahren“. Ziele können aus Zahlen bestehen „Gewinn im kommenden Jahr“ oder eine qualitative Aussage enthalten „Betriebsklima verbessern“. Ziele können also sehr unterschiedlich sein. Eines aber haben alle Ziele gemeinsam: Unternehmen wollen ihre Ziele erreichen. Und das geschieht nicht von selbst. Sondern Unternehmen müssen die Zielerreichung steuern. Ein Instrument, um die Zielerreichung konsequent zu steuern, ist die betriebswirtschaftliche Auswertung - die „aussagefähige oder qualifizierte BWA“.

Unternehmerische Ziele setzen

Ziele setzen beginnt damit, Ziele zu sammeln z.B. mit der Frage „was wollen wir im kommenden Jahr mit dem Unternehmen erreichen?“ Meistens kommt dabei eine ganze Reihe von wichtigen Themen zusammen. Wenn mehrere Personen im Unternehmen beteiligt sind, kommen aus den verschiedenen Aufgaben unterschiedliche Perspektiven zum Tragen. Das ist oft ein sehr produktiver Prozess.

Diese Ziele-Sammlung ist oft so umfangreich, dass schnell klar wird: Alle diese Ziele werden wir im kommenden Jahren mit unseren Mitteln und Ressourcen nicht erreichen können. Also wird überlegt, welche Ziele sind jetzt für die weiter erfolgreiche Entwicklung des Unternehmens am wichtigsten? Dabei spielen verschiedene Aspekte eine Rolle:

Letztlich muss dann entschieden werden: Diese Ziele wollen wir – siehe Beispiel oben - im kommenden Jahr erreichen!

Ziele in Zahlen übertragen - Planen

Viele Ziele sind bereits in Zahlen ausgedrückt wie z.B.

Diese sog. quantitativen Ziele brauchen dann nicht mehr in Zahlen übertragen zu werden.

Für die anderen, die sog. qualitativen Ziele, braucht es jetzt eine Übersetzung in Zahlen oder in Teilschritte wie z.B.

Bei beiden Zielarten ist es wichtig, die Überlegungen stichwortartig festzuhalten, die zur Festlegung des Ziels geführt haben – also z.B. auf welchen Annahmen das Reduzieren der Kfz-Kosten um 10 % beruht oder mit welchen Kunden und Produkten die Umsatzsteigerung um 12 % im Wesentlichen erreicht werden soll. Dies erleichtert die nachfolgenden Arbeitsschritte: Das Festlegen der Maßnahmen und im weiteren Verlauf den Plan-Ist-Vergleich.

Ziele brauchen Maßnahmen

Eines haben alle Ziele gemeinsam – Zahlen-Ziele und qualitative Ziele: Unternehmen wollen diese erreichen. Um das Erreichen sicherzustellen, sollten alle (!) Ziele und ihre Teilschritte mit klaren Maßnahmen unterlegt sein. Dabei ist ein einheitliches Format hilfreich, dass alle im Unternehmen verstehen und konsequent nutzen. Daher sollte es möglichst einfach und eingängig sein. Die nachstehende Vierer-Systematik hat sich dafür sehr bewährt:

Der Plan-Ist-Vergleich

Das Erreichen der vereinbarten Ziele muss im Unternehmen gesteuert werden. Dabei geht es um zwei Dimensionen:

Sinnvoll ist eine Systematik für die regelmäßige Wiedervorlage der Ziele und damit das Prüfen der Zielerreichung insgesamt oder der Zwischenschritte:

Ziele mit der „aussagefähigen, qualifizierten BWA“ steuern

Alle Zahlen-Ziele für betriebliche Themen, die in der Finanzbuchhaltung oder anders ausgedrückt in der Bilanz und/oder der Gewinn- und Verlustrechnung abgebildet werden, können konsequent und produktiv mit Hilfe der betriebswirtschaftlichen Auswertung (BWA) gesteuert werden. Beispiele dafür sind Umsatz, Rohertrag, Kostenarten, Höhe der Kundenforderungen, Höhe der Warenbestände, Höhe des Eigenkapitals etc.

Dabei sind zwei Vorgehensweisen zu unterscheiden:

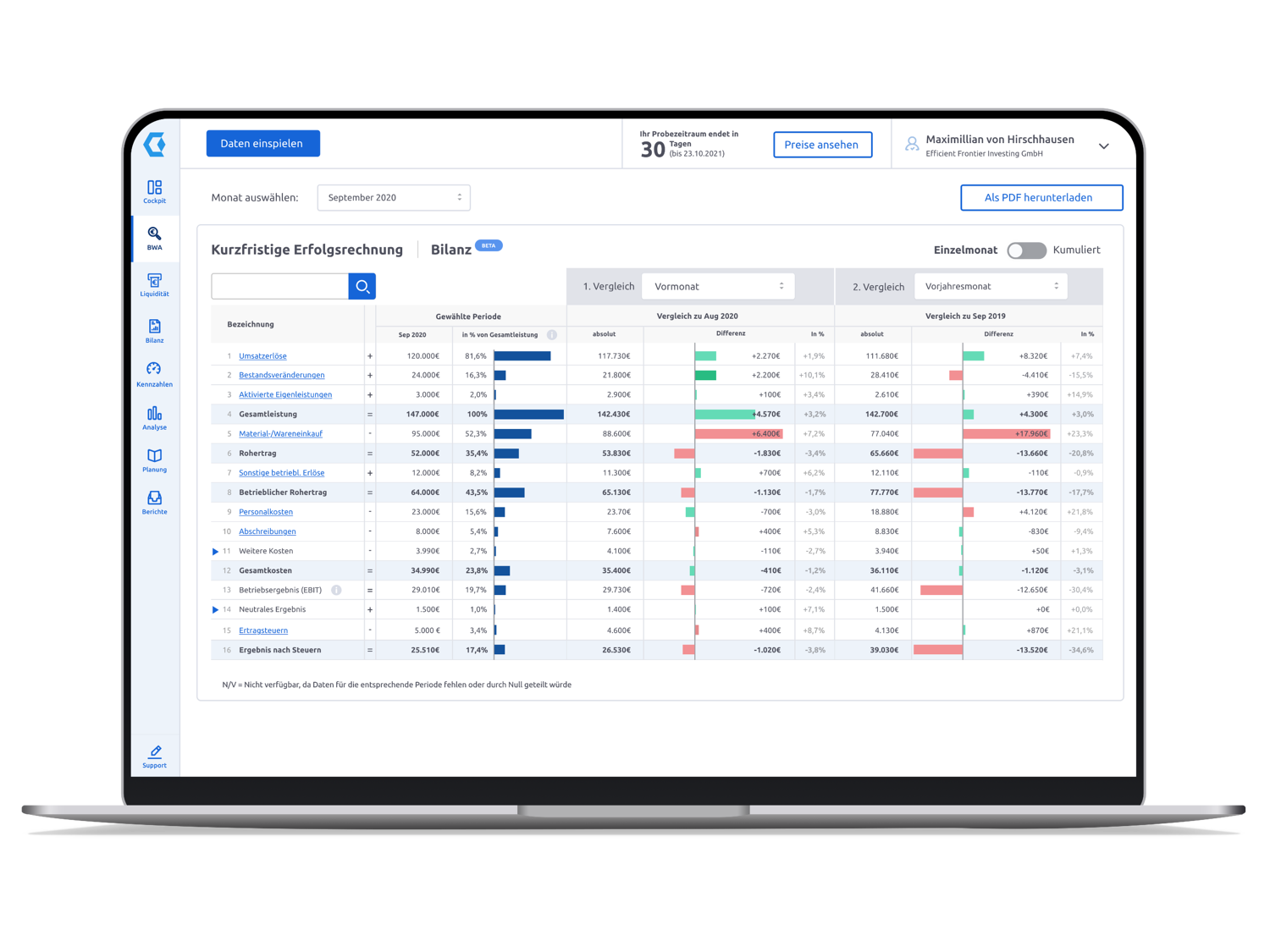

Abbildung: Die übersichtliche Darstellung der BWA in Companyon inklusive zweier automatisch erstellter Soll-Ist-Analysen (z.B. versus Planung und versus Forecast). Alternativ können an dieser Stelle auch Vergleiche mit Vorperioden (z.B. dem Vorjahr) angezeigt werden. Dies ist möglich für einzelne Monate oder auch aggregiert.

Für beide Vorgehensweisen ist die BWA ein geeignetes Instrument. In beiden Varianten ist es wichtig, dass das „vorläufige Ergebnis“ der BWA möglichst zuverlässig und aussagefähig ist. Das Ziel dabei ist: Die Dezember-BWA ist mit Ausnahme der noch ausstehenden Inventur bereits sehr nahe am Jahresergebnis. Und damit sind auch die Monatszahlen sehr viel genauer. Folgende Positionen der BWA sind dabei zu beachten:

Diese Hinweise mögen auf den ersten Blick nach mehr Aufwand (und Bürokratie?) klingen. Die meisten können jedoch durch „Daueraufträge“ im Buchhaltungssystem automatisch gebucht werden. Bei den anderen ist „nur“ daran zu denken, direkt zu buchen, wenn der entsprechende Geschäftsvorfall vorkommt.

Unternehmen können mit dem BWA-Test schnell erkennen, inwieweit ihre bestehende BWA bereits „aussagefähig und qualifiziert“ ist: Das ist der Vergleich des „Jahresüberschuss“ im letzten vorliegenden Jahresabschluss mi dem „vorläufigen Ergebnisses“ der Dezember-BWA des gleichen Jahres (also der BWA, die im Januar mit den ersten Zahlen aus dem Dezember auf den Tisch kommt). Je größer die Abweichung dieser beiden Zahlen, desto größer der Bedarf nach Ergänzungen und Korrekturen in der BWA und damit in der laufenden Buchhaltung. Bei der Einschätzung „größer“ sollten Unternehmen an das Nutzen des „vorläufigen Ergebnisses“ der BWA für den Plan-Ist-Vergleich denken.

Darüber hinaus sind bei beiden Varianten im konkreten Tun Unterschiede zu beachten.

Das oder die Jahresziele dokumentiert das Unternehmen mit Ziel-Zahl/en und den zugrundeliegenden Annahmen. Jetzt kommt monatlich (oder vierteljährlich) die BWA auf den Tisch und es wird Plan-Ist-Vergleich gemacht. Dafür muss ein Jahresziel auf die zwölf Monate verteilt oder auch heruntergebrochen werden. Bei Unternehmen mit gleichmäßigem Umsatzlauf über alle zwölf Monate ist das einfach: Jahresziel geteilt durch zwölf. Unternehmen mit ausgeprägten Saisonschwankungen werden überlegen, ob sie das Jahresziel ggf. unterschiedlich auf die zwölf Monate verteilen wollen.

Um zu einem aussagefähigen Plan-Ist-Vergleich zu kommen, müssen bei Jahreszielen über die oben geschilderten unterjährigen Buchungen hinaus weitere Korrekturen vorgenommen werden. Dabei handelt es sich um sog. monatliche Abgrenzungen bei verschiedenen Kostenarten. Diese sind immer dann wichtig, wenn Kostenarten nicht jeden Monat in gleicher Höhe anfallen. Es gibt Kostenarten, die nur einmal oder zweimal im Jahr bezahlt werden. Der bezahlte Betrag deckt damit aber diese Kosten für sechs oder zwölf Monate ab. Ein typisches Beispiel sind Versicherungsprämien, die nur einmal im Jahr beglichen werden. In der Finanzbuchhaltung werden diese gebucht, wenn sie bezahlt worden sind. Damit erscheinen diese Kostenbeträge auch nur in diesem Monat in der BWA. Für den Plan-Ist-Vergleich bei Jahreszielen benötigen Unternehmen aber die monatlich anteiligen Beträge.

Um diese Kosten schnell zu ermitteln, ist die Jahresübersicht der BWA das geeignete Instrument: Die Jahresübersicht stellt die zwölf Monate des vergangenen Jahres nebeneinander. In den Zeilen der Kostenarten ist klar zu erkennen, welche monatlich in etwa immer die gleichen Beträge zeigen, und bei welchen es betragsmäßige Ausreißer gibt. Für diese schauen Unternehmen dann in den Wertenachweis und sehen dort die Ausreißer auf Kontenebene. Dann wird entschieden, ob dieser Kostenbetrag abgegrenzt – also jeden Monat mit z.B. einem Zwölftel eingebucht wird.

Typischer Weise kommt das häufig bei folgenden Kostenarten vor:

Es besteht die Möglichkeit, die anteiligen Monatsziele auch in das Buchhaltungssystem einzugeben. Dann kann das System monatlich eine Auswertung für den Plan-Ist-Vergleich erstellen: In dieser Übersicht wird gezeigt der Ist-Wert, die Planzahl sowie die Abweichungen in Euro und in Prozent. Diese Vorgehensweise ist aber nicht zwingend. Je nach Anzahl und Art der Ziele können die aussagefähigen Monatszahlen aus der BWA mit dem Zwölftel des Jahresziels „direkt“ verglichen werden.

Die bei den Jahreszielen beschriebenen Abgrenzungen entfallen in dieser Variante: Da die Ziele auf Monatsbasis geplant sind, ist berücksichtigt, dass z.B. der Versicherungsaufwand nur einmal im Jahr im Monat XXX anfällt.

Bei dieser Variante hat die Eingabe der Monatsziele in das Buchhaltungssystem besondere Bedeutung zu. Unternehmen, die ihre Ziele auf Monatsebene planen, gehen meistens stärker ins Detail als kleinere Unternehmen mit Jahreszielen. Oft wird sogar auf Kontenebene geplant. Dann bietet sich die Eingabe in das System und in der Folge die Auswertung als Plan-Ist-Vergleich an und erleichtert die monatliche Zielprüfung deutlich.

Ziele auch in Szenarien denken

Bisher war für beide Vorgehensweisen (Jahresziel, Monatsziele) die Rede von dem „einen Ziel für das Jahr“. Natürlich weiß kein Unternehmen, ob es dann im kommenden Jahr auch wirklich so kommen wird, wie es in Zielen und Planung überlegt wurde. Selbst wenn sich alle im Unternehmen noch so anstrengen. Denn das Erreichen der Ziele ist nicht nur von den eigenen Anstrengungen abhängig, sondern auch von vielen sog. externen Faktoren, die Unternehmen nicht beeinflussen können. Die letzten Jahre mit der Corona-Pandemie und jetzt mit den Energiepreissteigerungen haben dies leider sehr deutlich gezeigt.

Daher ist es sinnvoll, in Szenarien zu denken: Was würde geschehen, wenn dies oder jenes einträte?

Beispiele für typische Szenarien sind u.a.:

Unternehmen überlegen dann bereits beim Bearbeiten des ausgewählten Szenarios wie sie auf diese Veränderung reagieren könnten, um deren Auswirkungen zu begegnen. Damit haben Unternehmen einen „Plan B“ in der Schublade, falls die im Szenario unterstellte Entwicklung tatsächlich eintreten sollte. Dies erleichtert dann das schnelle Handeln und Reagieren. Weitere Anregungen dazu finden Unternehmen im Internet auf www.rezession-was-tun.de.

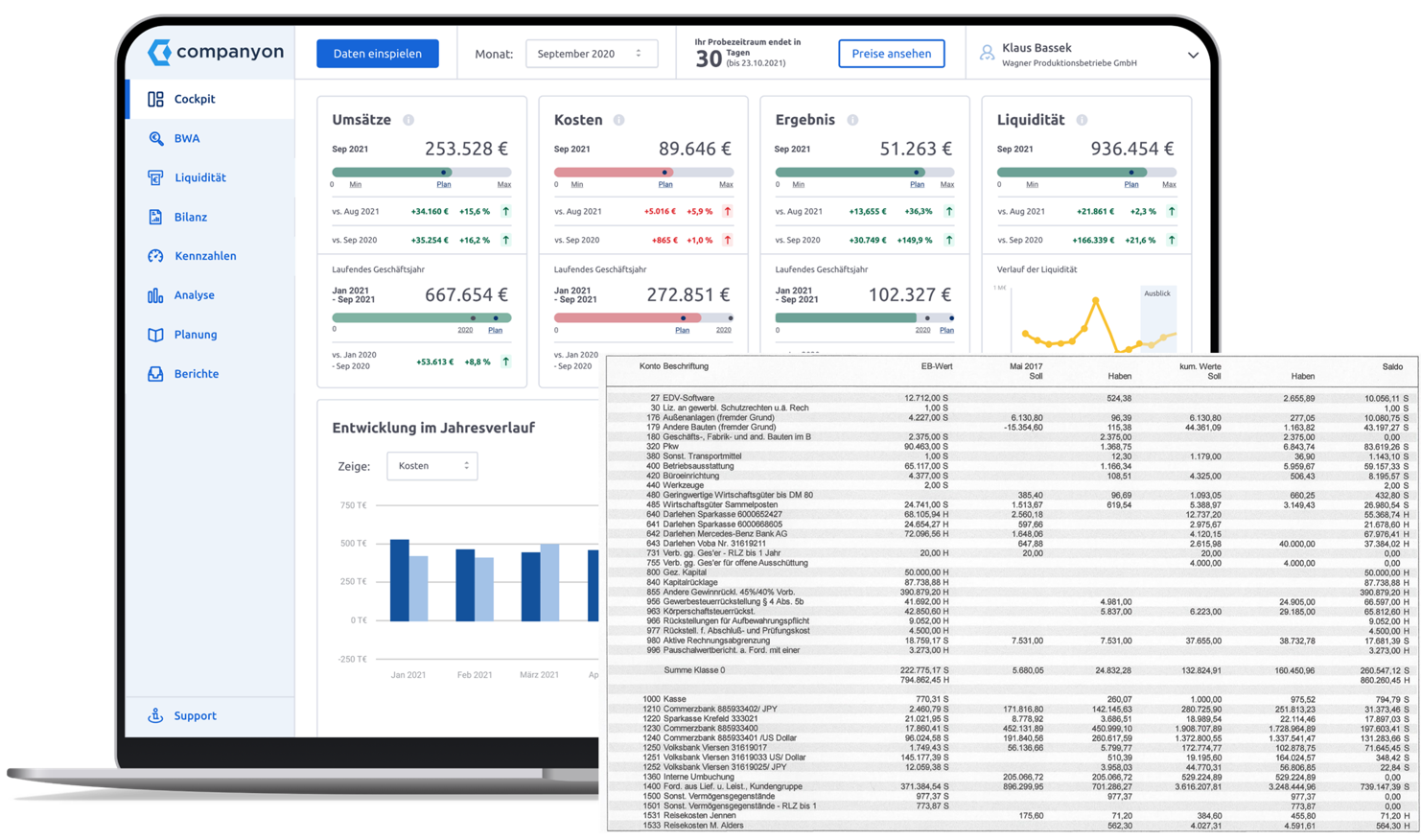

In der Companyon Controlling Software können neben dem offiziellen Budgetplan beliebig viele weitere Pläne angelegt werden. So ist es einfach möglich, z.B. worst- oder best-case Planungen anzulegen und die Ergebnisse in der BWA oder auch der Bilanz zu analysieren.

Liquiditätsplanung – eine besondere Aufgabe

Bisher hat sich dieser Beitrag allgemein mit Zielen und mit Blick auf das Nutzen der BWA mit der „Ertragsplanung“ beschäftigt. Viele Unternehmen wollen aber auch ihre Liquidität besser in den Blick nehmen und steuern – und machen dafür eine Liquiditätsplanung. Oder sie werden von ihren Kreditgebern angesprochen, als Kreditunterlage eine Liquiditätsplanung einzureichen (Link zu Beitrag 3 Kreditreihe – wenn erschienen). Ziel eines Liquiditätsplans: Frühzeitig erkennen, wann die vorhandenen Kontokorrentkreditlinien bzw. die vorhandenen Kontoguthaben nicht mehr ausreichen werden – um dann rechtzeitig gegensteuern zu können.

Die Liquiditätsplanung setzt eine monatliche Ertragsplanung voraus. Diese kann jetzt allerdings nicht sozusagen 1:1 als Liquiditätsplanung genutzt werden. Sondern es besteht ein wesentlicher Unterschied:

Dieser Unterschied gilt für alle Positionen der Ertragsplanung. Deshalb sind beim Übergang von der Ertragsplanung als Basis in eine Liquiditätsplanung die folgenden Schritte zu beachten:

Oft schätzen Unternehmen die prozentuale Verteilung eines Monatsumsatzes auf die zukünftigen Zufluss-Monate. Mit dem späteren Plan-Ist-Vergleich werden die Schätzungen dann immer genauer. Wichtig dabei: In diesen Schätzungen liegt ein großer Gestaltungsspielraum (oder auch: Manipulationsspielraum) mit Blick auf das Ziel des Liquiditätsplans, Engpässe rechtzeitig zu erkennen. Der vorsichtige Kaufmann geht daher bei seinen Schätzungen davon aus, dass die Zahlungseingänge aus dem Umsatz eher später als früher erfolgen.

Neben diesen Schätzungen werden für den Anfang des Jahres die überschießenden Umsatzzuflüsse aus dem Vorjahr mit aufgenommen – immer dann, wenn nicht der gesamte Dezemberumsatz auch im Dezember zugeflossen ist.

Neben Schätzungen wird Anfang des Jahres der noch ausstehende Abfluss aus den Wareneinkäufer vom Dezember des Vorjahres mit aufgenommen.

Außerdem werden in einer Liquiditätsplanung noch Zahlungen erfasst, die in einer Ertragsplanung gar nicht vorkommen:

Aus allen erfassten Zuflüssen und Abflüssen pro Monat ergibt sich ein Saldo pro Monat. Dieser zeigt in der Summe entweder einen Zufluss- oder einen Abflussbetrag an.

Dieser Monatssaldo ist Basis für den abschließenden Schritt mit dem Abgleich der Liquiditätserfordernisse des Unternehmens mit den vereinbarten Kreditlinien oder dem vorhandenen Guthaben – und damit für das Ziel einer Liquiditätsplanung. Dafür wird wie folgt gerechnet:

Damit ergibt sich in Schritt 4 die neue Kreditinanspruchnahme.

Bei der Beurteilung der Frage „ausreichend?“ helfen natürlich Erfahrungen der Vergangenheit. Außerdem ist auch hier wieder der vorsichtige Kaufmann gefragt. Zuviel Optimismus ist an dieser Stelle zumindest nicht am Platze. Also gilt es rechtzeitig zu überlegen, wie zu erwartende Engpässe vermieden werden können. Steuerungsmöglichkeiten könnten z.B. sein:

Bilanzplanung – eine sinnvolle Ergänzung

Die in einer Ertragsplanung und ergänzend in der Liquiditätsplanung verarbeiteten Ziele haben natürlich auch Rückwirkungen auf Aktiv- und/oder Passivseite der Bilanz des Unternehmens. Als Beispiele seien genannt:

Auch diese Liste ließe sich fortsetzen. Diese Wechselwirkungen zu berücksichtigen, gelingt in der Regel nur mit einer integrierten Planungssoftware. Dies noch in einer Excel-Lösung abzubilden, ist eine komplexe Aufgabenstellung.

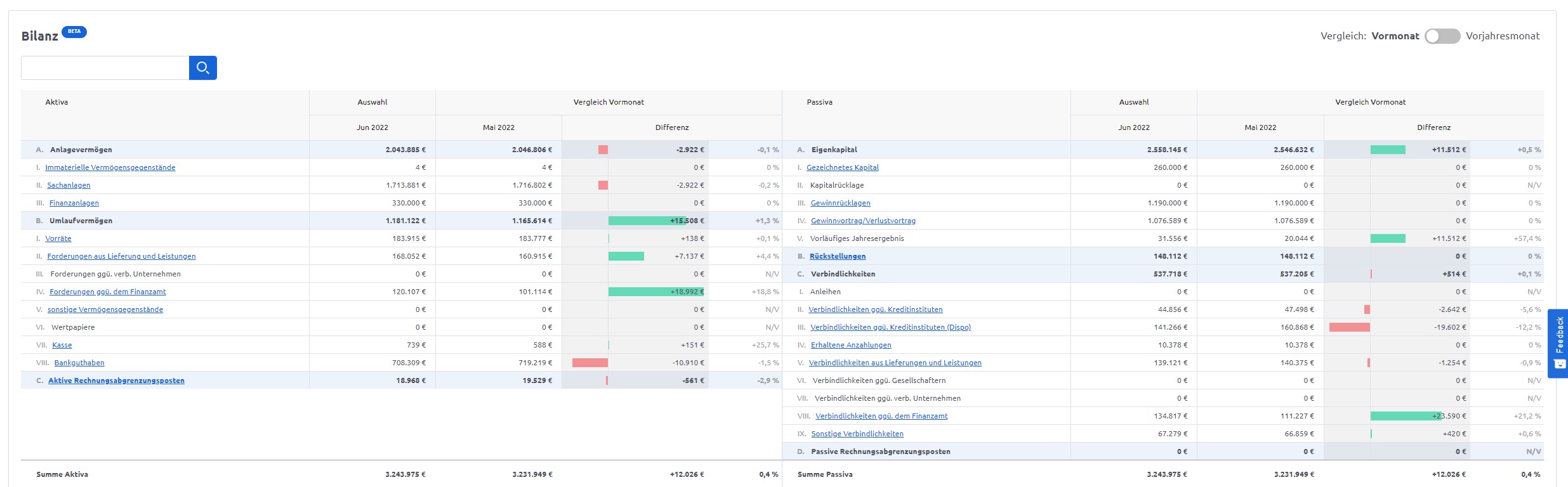

Mit der Companyon Controlling Software fällt es auch kleinen und mittleren Unternehmen leicht, die Auswirkungen von Plänen bzw. Planänderungen und Szenarien auf die Bilanz zu analysieren: Companyon erstellt auch unterjährig eine Bilanz.

Zum Autor:

Carl-Dietrich Sander war neun Jahre Vorstandsmitglied einer Bank und unterstützt seit 20 Jahren als UnternehmerBerater kleine und mittlere Unternehmen in der kaufmännischen Unternehmensführung. Er ist tätig als Berater, Moderator, Referent und Autor.

Eine Übersicht aller Fachartikel finden Sie hier.

Die BWA zur Unternehmenssteuerung nutzen (Teil 1 der Beitragsreihe zur BWA) Die BWA zur Unternehmenssteuerung nutzen – diese Chef-Aufgabe ist für...

Die unternehmensindividuelle BWA: 1. Umsatz und Rohertrag steuern (Teil 2 der Beitragsreihe zur BWA) Das „Vorläufige Ergebnis“ der monatlichen...

BWA 2: Kostentreiber erkennen, Kosten steuern